::news{"type":"see-also","item":"11534"}

Wniosek nie dotyczył sensacyjnych danych ani „polowania na nazwiska”, lecz mechanizmu wydawania publicznych pieniędzy, a właściwie rezygnacji z przychodów gminy. Tym bardziej że w Biuletynie Informacji Publicznej Gminy i Miasta Nisko od lat publikowany jest wykaz beneficjentów ulg podatkowych, obejmujący imiona i nazwiska oraz konkretne kwoty umorzeń. Brakuje jednak jednego kluczowego elementu: rzeczywistych powodów, dla których podjęto takie decyzje.

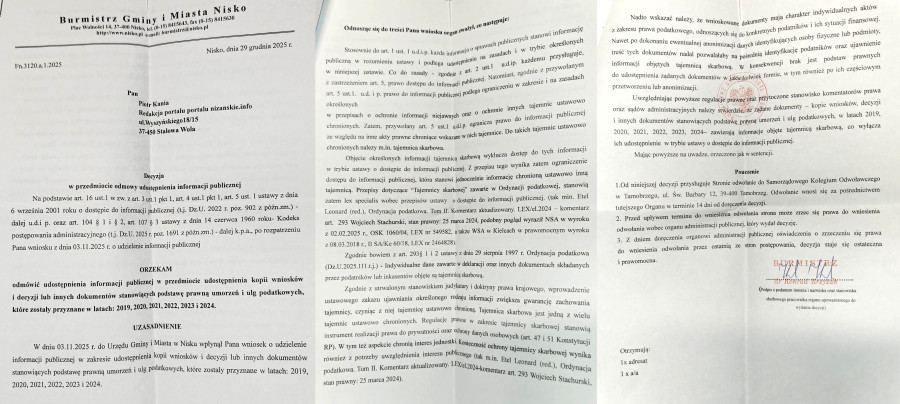

Decyzją z 29 grudnia 2025 r. Burmistrz Niska odmówił udostępnienia żądanych dokumentów. W uzasadnieniu wskazano, że kopie wniosków, decyzji i innych dokumentów stanowiących podstawę umorzeń podatkowych objęte są tajemnicą skarbową, a nawet po anonimizacji mogłyby prowadzić do pośredniej identyfikacji podatników. Zdaniem urzędu oznacza to całkowite wyłączenie tych dokumentów z dostępu w trybie ustawy o dostępie do informacji publicznej.

Co istotne, organ podkreślił, że dokumenty te mają charakter indywidualnych aktów z zakresu prawa podatkowego, dotyczących konkretnych podatników i ich sytuacji finansowej. W konsekwencji – jak stwierdzono wprost – „brak jest podstaw prawnych do udostępnienia żądanych dokumentów w jakiejkolwiek formie”, także po anonimizacji.

Takie stanowisko rodzi poważne wątpliwości. Skoro bowiem w BIP publikowane są imiona i nazwiska beneficjentów oraz kwoty umorzonych podatków, to dlaczego ujawnienie powodów tych decyzji miałoby nagle naruszać tajemnicę skarbową?

W praktyce oznacza to sytuację paradoksalną: wiemy, komu i ile umorzono, ale nie wolno nam wiedzieć dlaczego. Powody sprowadzane są do ogólnikowych formuł typu „ważny interes podatnika” albo „ważny interes publiczny”, bez jakiejkolwiek możliwości weryfikacji, co kryje się za tymi pojęciami.

W publicznej narracji dotyczącej ulg podatkowych często pojawia się sugestia, że umorzenia dotyczą głównie pojedynczych mieszkańców, których „nie stać” na zapłatę kilkuset czy tysiąca złotych podatku. Analiza danych publikowanych w Biuletynie Informacji Publicznej Gminy i Miasta Nisko pokazuje jednak zupełnie inny obraz.

Z przedstawionych wykazów za lata 2019–2024 wynika jednoznacznie, że największe kwoty umorzeń generują nie osoby prywatne, lecz instytucje publiczne, spółki miejskie oraz podmioty prowadzące działalność gospodarczą.

Najwięksi beneficjenci ulg podatkowych w latach 2019–2024

1,- Miejski Zakład Komunalny sp. z o.o. , łącznie: 2 390 843 zł umorzonych podatków (lata 2021-2023)

2,- Samodzielny Publiczny Zespół Zakładów Opieki Zdrowotnej w Nisku, łącznie: 550 119 zł umorzonych podatków, (lata 2019–2024 )

3,- „Społem” Powszechna Spółdzielnia Spożywców, łącznie: 74 734zł umorzonych podatków (za lata 2019-2020 oraz 2023-2024)

4,- Gminna Spółdzielnia „Samopomoc Chłopska” w Nisku, Jednorazowe umorzenie 22 044 zł za rok 2020r.

5,- Miejski Klub Sportowy „Sokół” Nisko, łącznie: 21 348 zł umorzonych podatków (za lata 2020,2022-2023)

Pełny wykaz umorzeń i ulg znajduje się na stronie BIP:

https://bip.nisko.pl/podatki_i_oplaty_lokalne

Pozostali mniejsi to częściowo organizacje społeczne nie nastawione na zyski. Natomiast w zestawieniach pojawiają się również osoby fizyczne, które są kojarzone z prowadzeniem dochodowej działalności gospodarczej, lub wyższym statusem majątkowym, ale z uwagi na możliwą zbieżność nazwisk i bez udostępnionego uzasadnienia umorzenia, nie kierujemy światła na te osoby. Pozostałym mieszkańcom, którym umorzono niskie kwoty lub rozłożono należności na raty, często nie ma się co dziwić. Niekiedy ludzie mają trudniejszy okres w życiu i umorzenie może być zasadne. Są to jednak pojedyncze przypadki, które w skali budżetu gminy mają marginalne znaczenie finansowe. To nie one generują realny problem dla dochodów gminy.

Analiza jasno pokazuje, że zdecydowana większość kwot umorzeń dotyczy podmiotów publicznych i gospodarczych, to spółki miejskie i instytucje publiczne odpowiadają za największe ubytki w przychodach gminy, równocześnie mieszkańcy obciążani są podwyżkami podatków, bez wiedzy, jakimi konkretnie przesłankami kierował się burmistrz, umarzając na przestrzeni pięciu lat ponad 3 miliony złotych innym podmiotom.

Urząd ujawnia nazwiska i kwoty, ale odmawia ujawnienia rzeczywistych powodów decyzji, powołując się na tajemnicę skarbową. To rodzi uzasadnione pytania o równość, transparentność i kontrolę społeczną nad finansami gminy.

Od decyzji zostało złożone odwołanie, i za pośrednictwem Burmistrza Gminy i Miasta Nisko trafiła do Samorządowego Kolegium Odwoławczego. Jego rozstrzygnięcie pokaże, czy „ważny interes publiczny” faktycznie podlega społecznej kontroli, czy tylko wtedy, gdy nie dotyczy dużych pieniędzy.

Uważam, że decyzja organu pozostaje w rażącej sprzeczności z art. 37 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, regulującym obowiązek upubliczniania danych dotyczących samorządowej gospodarki finansowej.

Zgodnie z art. 37 ust. 1 pkt 2 lit. f tej ustawy, jednostka samorządu terytorialnego zobowiązana jest do podania do publicznej wiadomości wykazu osób prawnych i fizycznych, którym w zakresie podatków lub opłat udzielono ulg, odroczeń, umorzeń lub rozłożono spłatę na raty, wraz ze wskazaniem wysokości umorzonych kwot oraz przyczyn ich udzielenia.

Jednocześnie art. 37 ust. 2 ustawy o finansach publicznych wprost stanowi, iż podanie do publicznej wiadomości wykazu, o którym mowa w ust. 1 pkt 2 lit. f, nie narusza przepisów o tajemnicy skarbowej.

Skoro zatem ustawodawca dopuścił, a wręcz nakazał, ujawnienie informacji obejmujących beneficjentów ulg podatkowych, wysokość umorzonych kwot oraz przyczyny umorzeń, to twierdzenie organu, jakoby całość dokumentacji dotyczącej tych ulg była objęta tajemnicą skarbową, jest nieuprawnione i sprzeczne z obowiązującym prawem.

Nawet gdyby przyjąć argumentację Burmistrza i przywołany przez niego art. 293 Ordynacji podatkowej dot. tajemnicy skarbowej, zawiera również § 3, zgodnie z którym przepisów dotyczących tajemnicy skarbowej nie stosuje się do udostępnienia kontrahentowi podatnika prowadzącego działalność gospodarczą. Każdy, kto opłaca rachunki do MZK, korzysta ze świadczeń medycznych, kupuje w PSS i chodzi na mecze może być kontrahentem podatników o których mowa!

Powyższe prowadzi do wniosku, że Burmistrz dokonał błędnej wykładni Ordynacji podatkowej, pomijając regulacje szczególne zawarte w ustawie o finansach publicznych, które wprost przełamują tajemnicę skarbową w zakresie objętym wnioskiem.

Należy ponadto podkreślić, że „interes publiczny”, nie może ulec „przekształceniu” w interes prywatny na etapie kontroli społecznej tej decyzji.

Jeżeli organ uznaje, że zachodzą przesłanki do umorzenia podatku z uwagi na „ważny interes podatnika” lub „ważny interes publiczny”, to decyzja ta z definicji zapada w sferze wykonywania władztwa publicznego i gospodarowania mieniem publicznym.

Nie jest dopuszczalne, aby ten sam interes, który stanowił podstawę ingerencji w dochody gminy, po wydaniu decyzji był kwalifikowany jako interes prywatny, rzekomo wyłączony spod jawności z uwagi na tajemnicę skarbową.

Taka praktyka prowadzi do wniosku, że każda decyzja podejmowana w interesie publicznym mogłaby zostać następnie całkowicie wyłączona spod kontroli społecznej poprzez prostą zmianę jej kwalifikacji na „sferę prywatną”.

0

0

0

0

0

0

0

0

0

0

0

0